- 総合カタログ

- なっとく!タイル読本

- 実例セレクション

- タイルの平屋プラン集

- 家づくりノート etc

こんにちは!クレバリーホーム鳥取店です♪😊

つい先日まで紅葉がきれいだった鳥取の山々も、朝晩はぐっと冷え込み、冬の訪れを感じる季節になりましたね。そろそろストーブやこたつを出すご家庭も多いのではないでしょうか?

さて、最近のニュースでは、**「物価上昇」「金利上昇」**という言葉をよく耳にするようになり、家計の心配が尽きないという方も多いと思います。

これから住まいづくりを検討されるご家族からは、「家は欲しいけど、金利が上がったらどうしよう…」「子育ての出費も増えるのに、家計が不安」といった声を多く聞きます。本当にそうですよね、不安になるのは当然のことです。

しかし、住宅ローン金利の上昇傾向や、建築費の高騰が続く今だからこそ、「早く家を建てること」が、実は一番の家計防衛策になることをご存知でしょうか?

家づくりの費用は、**「本体価格」と「住宅ローンの金利負担」を合わせた「生涯価格」**で考える必要があります。

物価が上がり、金利も上がる局面では、家を先延ばしにすればするほど、総支払額である「生涯価格」がどんどん高くなってしまうのです。

このブログでは、鳥取県内の最新の住宅ローン金利情報を速報でお届けしながら、私たちクレバリーホームが考える**「生涯価格を抑える賢い家づくり」**の秘訣をご紹介します!ぜひ最後まで読んでみてくださいね。

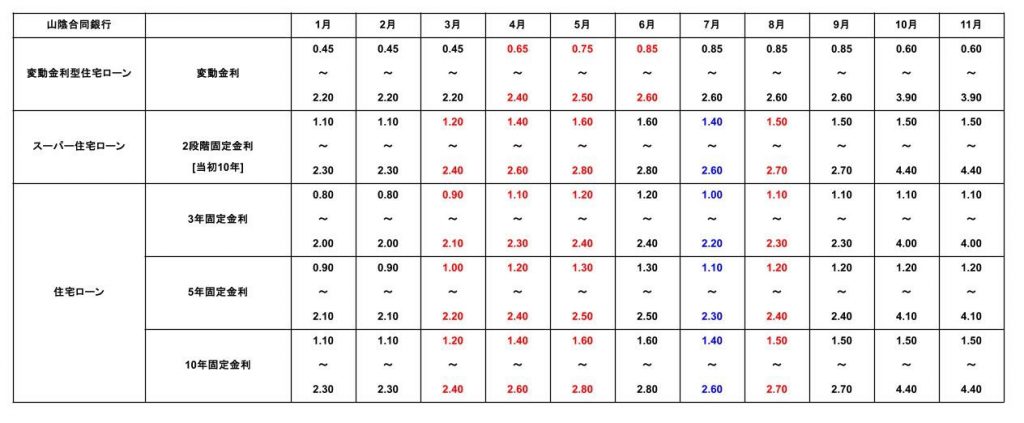

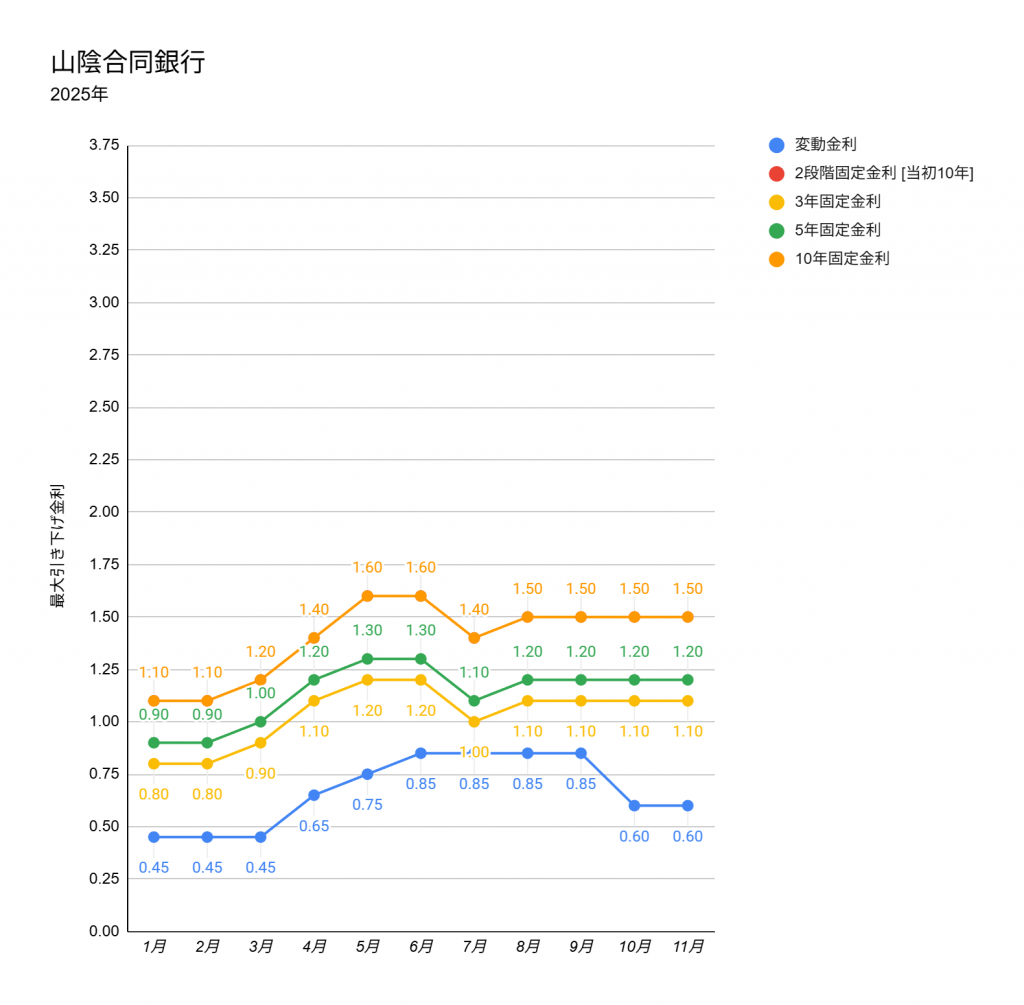

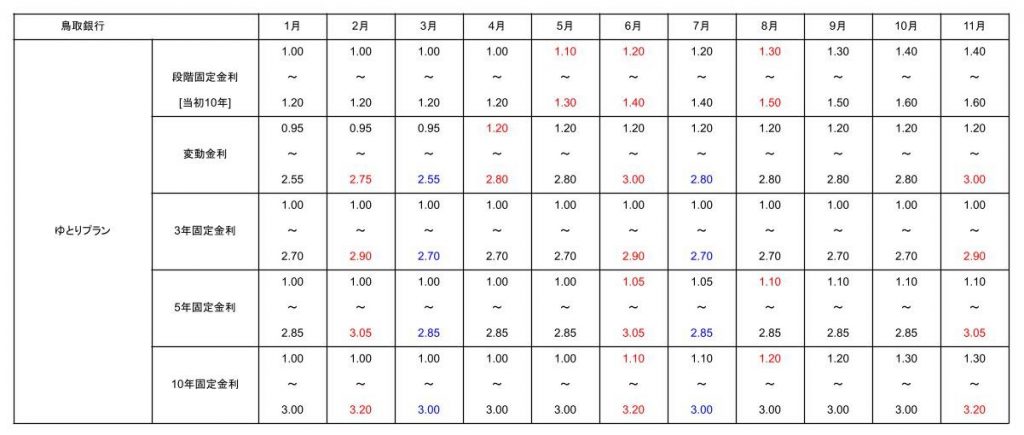

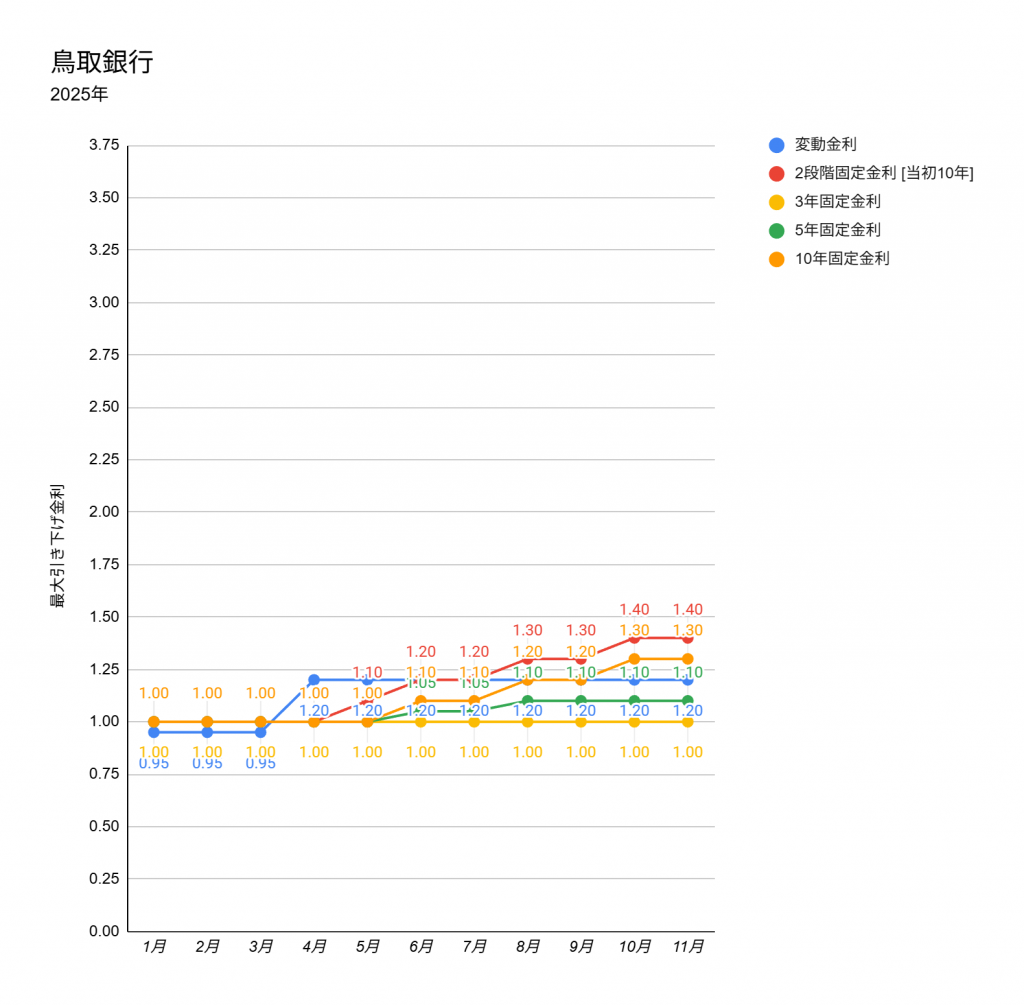

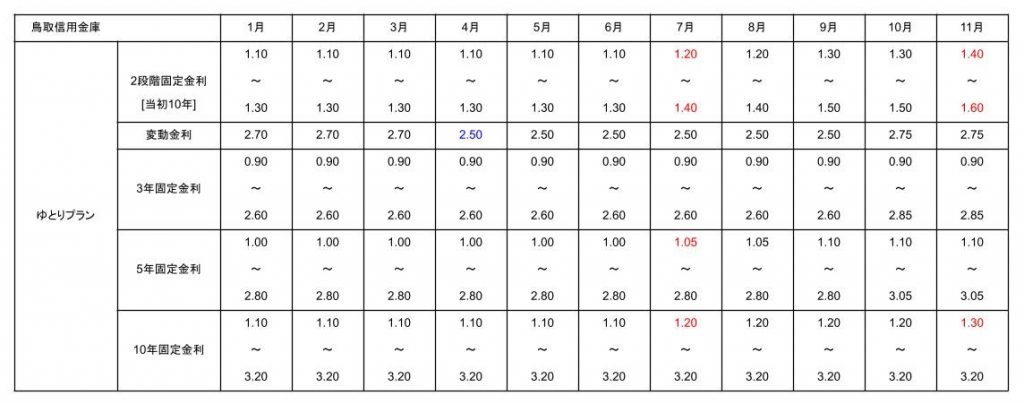

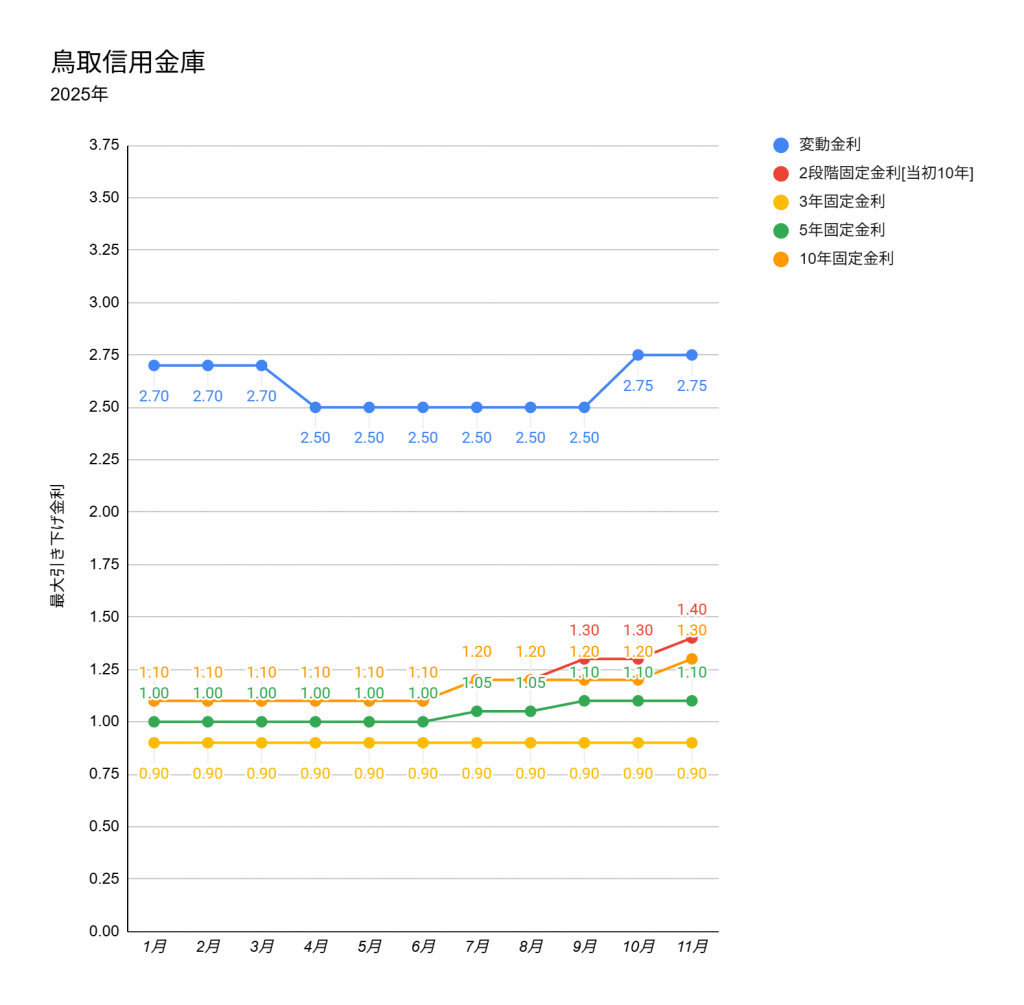

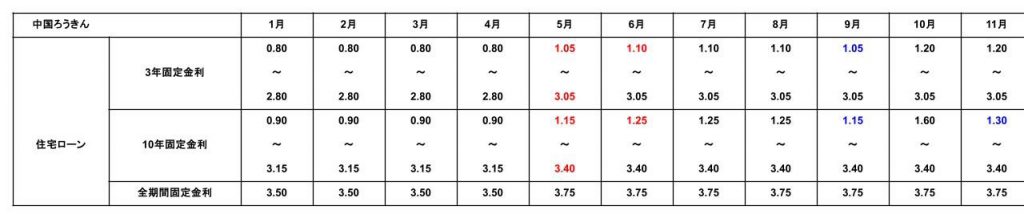

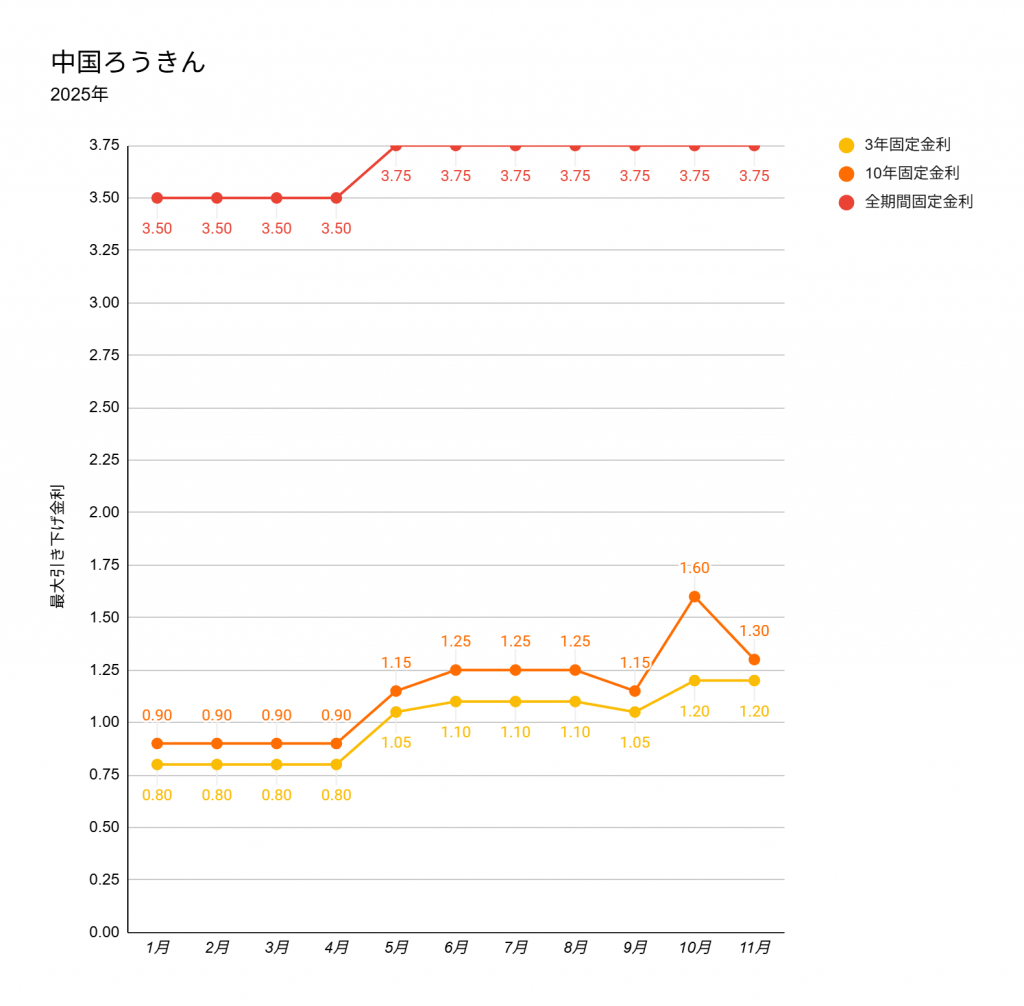

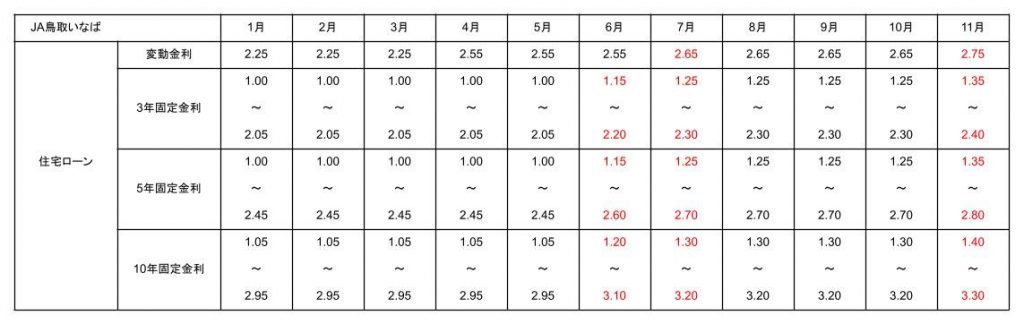

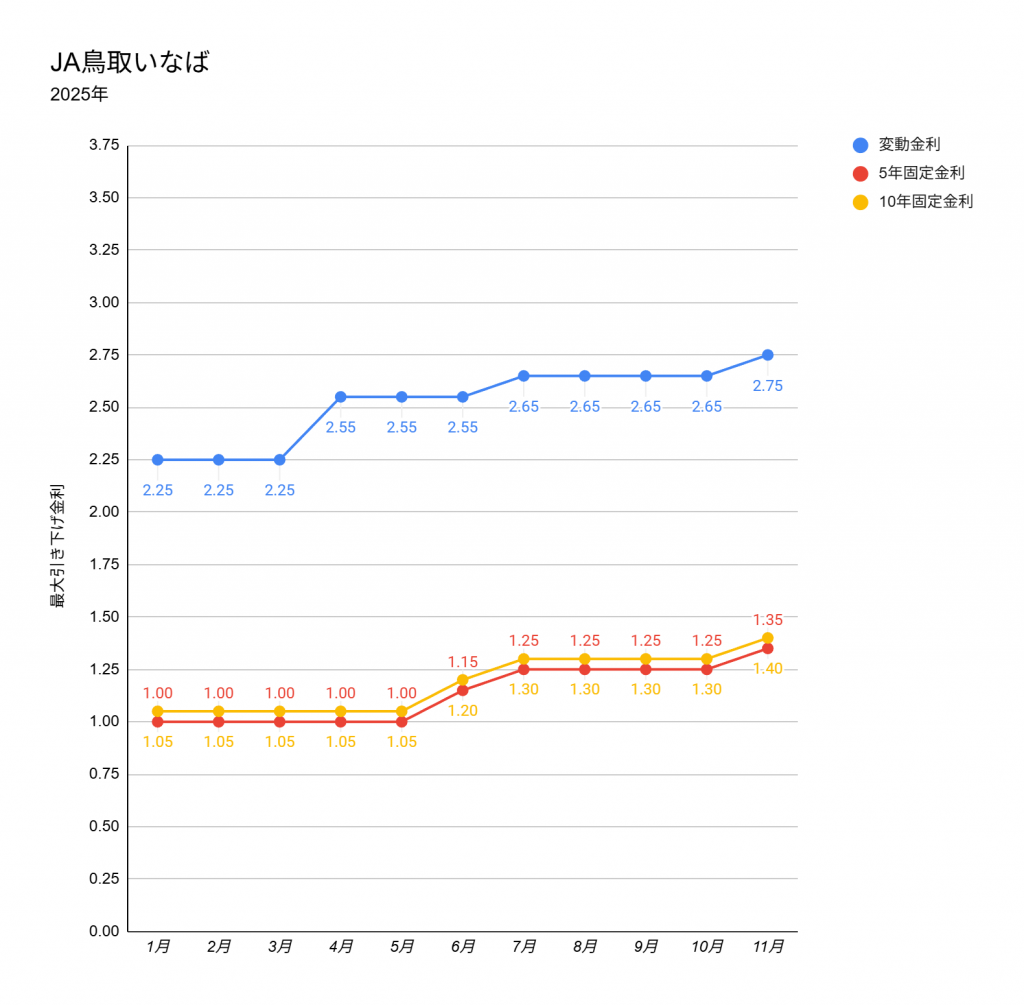

2025年11月の鳥取県内主要5行の住宅ローン金利一覧です。

クレバリーホーム鳥取店

鳥取県鳥取市湖山町東3-5 [Google map]

相談会はほぼ毎日開催中!!

事前予約の上ご相談いただいた方に2,000円分のQUOカードをプレゼント!!

上記の金利表を見ると、鳥取県内の銀行でも固定金利を中心に上昇の動きが見られます。変動金利にも上限金利の上昇が見られる銀行もあり、警戒が必要な状況です。

金利タイプの特徴と、各銀行のプランのポイントを見ていきましょう。

| 金利タイプ | 特徴 | メリット | デメリット | どんな家庭におすすめ? |

| 変動金利 | 半年に一度金利見直し。多くは5年ごとに返済額を見直し | 当初金利が低く、月々の返済額を抑えやすい | 将来金利が上昇すると返済額が大幅に増えるリスク | 30代前半など若く借入期間が長い方、金利上昇リスクに備えて貯蓄に余裕がある方 |

| 固定金利 | 借入期間中の金利が一定(3年・5年・10年など当初期間) | 返済額が固定され、金利上昇の不安がない | 変動金利より当初金利が高めになる傾向がある | 共働きで、子どもの教育費など将来の支出計画を固定したい方 |

| 銀行 | 注目プラン | 特徴的な優遇/保障 | おすすめの家庭 |

| 山陰合同銀行 | 変動金利型住宅ローン | 充実した疾病保障(三大疾病等)特約や、金利優遇幅が大きいケースがある。 | 地元銀行で手厚い保障をつけたい、団信を重視するご家庭。 |

| 鳥取銀行 | ベストホームローンsmart (当初10年固定) | 当初10年の金利が低い固定金利を選択し、10年後の変動リスクを抑えたい方向け。 | 借り換えを視野に入れている、あるいは10年後に収入が安定する見込みのあるご家庭。 |

| 鳥取信用金庫 | ゆとりプラン | 地域密着型で審査が比較的柔軟な場合がある。2段階固定金利で変動リスクを軽減。 | 地元のしんきんと長く付き合いたい、よりきめ細やかな相談をしたいご家庭。 |

| 中国ろうきん | 住宅ローン | 営利を目的としないため、金利優遇幅が大きい場合がある。団信も充実。 | 組合員の方、またはこれから組合員になれる方で、手厚い優遇を受けたいご家庭。 |

| JA鳥取いなば | 住宅ローン | 営農組合員以外でも利用可能。地域に根ざした安心感がある。 | JAのサービスを普段から利用しているご家庭。 |

※住宅ローンの商品の詳細や金利情報は各銀行へご確認ください。

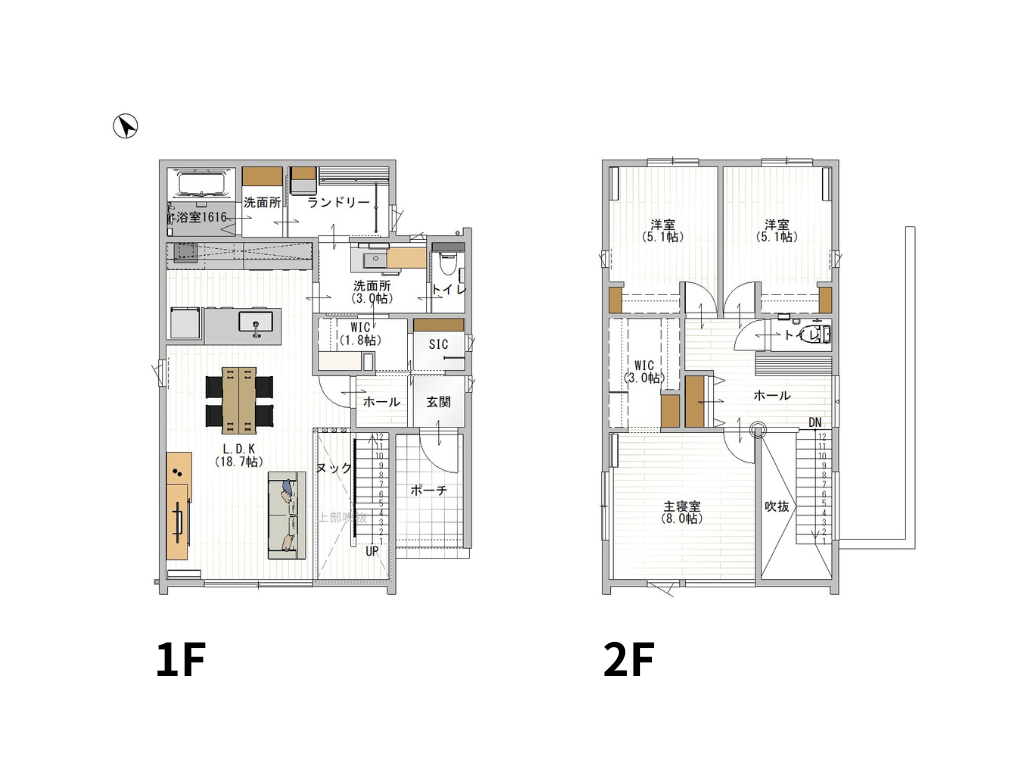

「家は一生に一度の買い物」と言われますが、子どもの成長や親との同居、転勤など、将来的に住み替えの可能性があるのも事実です。その際、**「リセールバリュー(再販価値)の高い家」**を建てておくと、万が一の時も安心です。

クレバリーホーム鳥取店が、将来も価値が下がりにくい家づくりを提案できる理由がこちらです。

【鳥取市湖山】無人モデルハウス:セルフ見学(スタッフなし)

ご見学は随時、スマートフォンより受付中!

モデル場所:鳥取県鳥取市湖山町北6丁目451-2 [Googlemap]

子育て世代の皆さんが抱える、住宅ローンや家づくりに関するリアルな質問にお答えします!

A. 昔ほど頭金は必須ではありません。

最近は、諸費用も含めて全額を借りられる「フルローン」もあります。貯蓄は、頭金にするよりも**「金利が上がった時の備え」や「お子さんの教育資金」**として手元に残しておく方が賢明なケースが多いです。ただし、頭金が多いほど借入額が減り、利息負担が少なくなるのは事実です。まずはご家庭の貯蓄状況と、将来の支出計画(車の買い替え、教育費など)を整理して、最適な金額を一緒に考えましょう!

A. 結論から言うと「ご家庭の金銭感覚とリスク許容度」によります。

今は金利上昇局面なので、当初の金利が低い**「変動金利」で借りて、金利が上昇しそうになったら固定金利に借り換える**、という戦略をとる方も増えています。クレバリーホーム鳥取店では、お客様に合ったシミュレーションとアドバイスをさせていただきます。

A. 年末のローン残高に応じて、所得税などが戻ってくる制度です!

正式には「住宅借入金等特別控除」と言い、入居した年から最長13年間、年末のローン残高の**0.7%**が所得税や住民税から控除される仕組みです。家づくりの大きなメリットの一つですが、住宅の省エネ性能などによって控除額や借入限度額が変わります。クレバリーホームの家は、この控除を最大限に活用できるよう、高い省エネ基準を満たした家づくりを標準としていますのでご安心ください。

金利や物価が上昇する今だからこそ、長く安心して住み続けられ、将来の資産価値も保てる「高品質な家」を選ぶことが大切です。

日本の住宅ローン金利は、超低金利政策の影響で長らく低い水準を保ってきましたが、最近は目に見えて上昇傾向にあります。

変動金利は、この5年間で最も低い時期からは上昇し、また固定金利は、政策金利の上昇懸念から明確に高くなっています。

| 年 | 変動金利(目安) | 10年固定金利(目安) |

| 2015年 | 0.85% | 1.30% |

| 2020年 | 0.55% | 1.15% |

| 2025年11月 | 0.65% | 1.40%〜 |

👆このデータからわかるように、金利は再び上昇トレンドに入っています。「底値」は過ぎたと認識し、早めの行動が必要です。

住宅ローン金利だけでなく、暮らしに関わるあらゆるものが値上がりしています。

これは「物価上昇」「家賃上昇」「金利上昇」という三重苦です。

だからこそ、光熱費を抑えられる高性能なマイホームを、金利が上がりきる前に手に入れることが、家計にとって最善の選択なのです。

鳥取にお住まいのご家族の皆様。

最新の金利速報からも、家づくりを「先延ばしにする」ことのデメリットが明確に見えてきました。今、金利が低いうちに借り入れを確定させることが、将来の総支払額(生涯価格)を抑えるための鍵です。

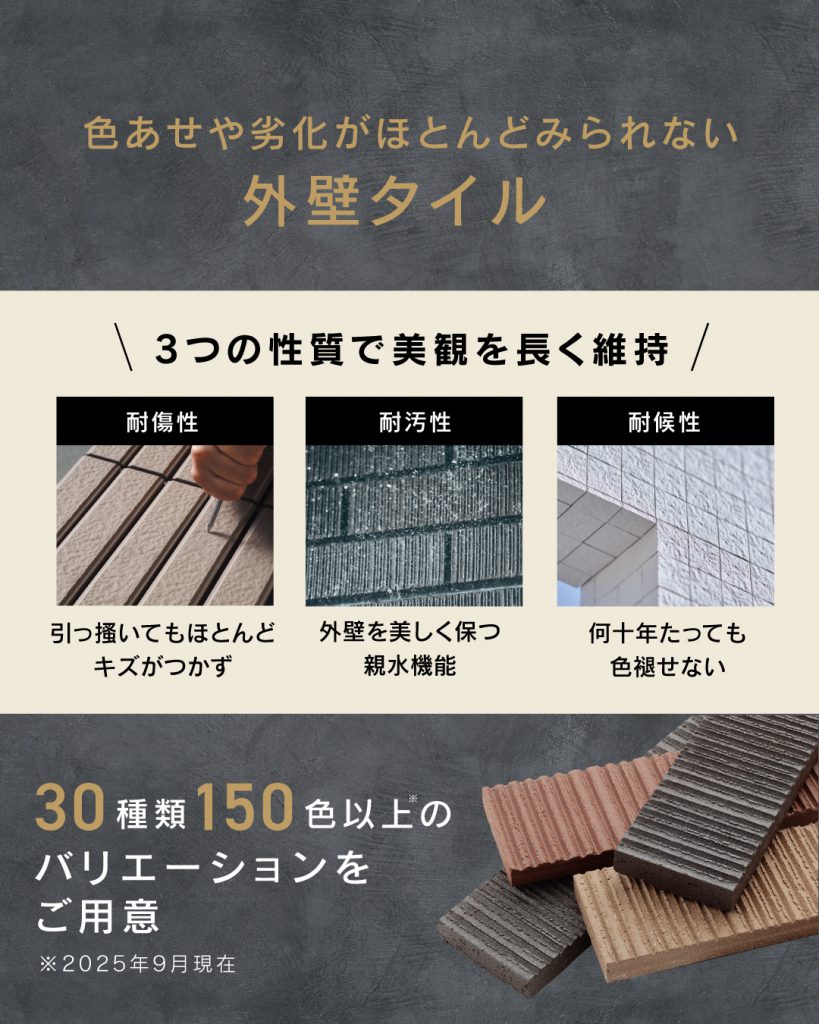

私たちクレバリーホームは、外壁タイルによるメンテナンス費用削減と高い住宅性能による光熱費削減で、鳥取でのあなたの**「生涯価格」**を下げる家づくりを徹底サポートします。

「住宅ローン、いくらまで借りられる?」「自分たちに合ったプランは?」

そんな不安や疑問は、私たちクレバリーホーム鳥取店にすべてぶつけてください!一緒に最適な家づくりの一歩を踏み出しましょう。

クレバリーホーム鳥取店

鳥取県鳥取市湖山町東3-5 [Google map]

相談会はほぼ毎日開催中!!

事前予約の上ご相談いただいた方に2,000円分のQUOカードをプレゼント!!

他にも知っておくと便利な情報が満載です。

ぜひ、下のリンクからチェックしてみてください!